トップ

消費税の軽減税率制度が始まります

![]()

軽減税率制度実施スケジュール

10月1日に消費税率が10%に引き上げられることに伴い、飲食料品等に対する軽減税率制度が始まります。

これには、課税事業者の農業者の皆さんはもちろん、免税事業者の方も対応が必要となる場合があります。

軽減税率制度について、特に留意する点を確認していきましょう。

適用税率の判定について

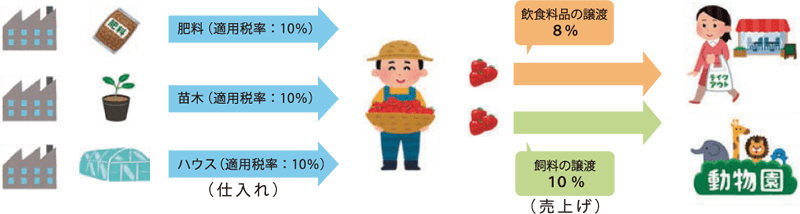

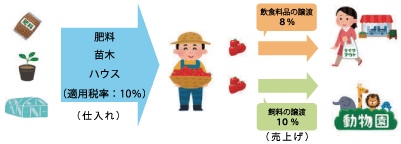

消費税の適用税率は、原則「売り手」が販売時点で判定します。(飲食料品の場合は、人の飲用または食用として販売するのかどうか)。「買い手」の用途は適用税率の判定に関係ありません。

また、売上げと仕入れは別の取引です。農業者の皆さんの場合は売上げの大半が軽減税率の対象で、仕入れの大半は標準税率(または軽減税率と混在する)の対象となると考えられます。

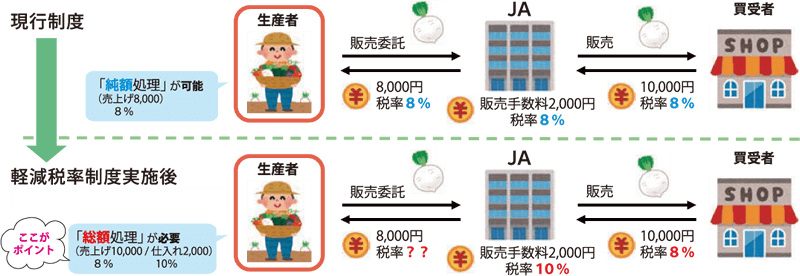

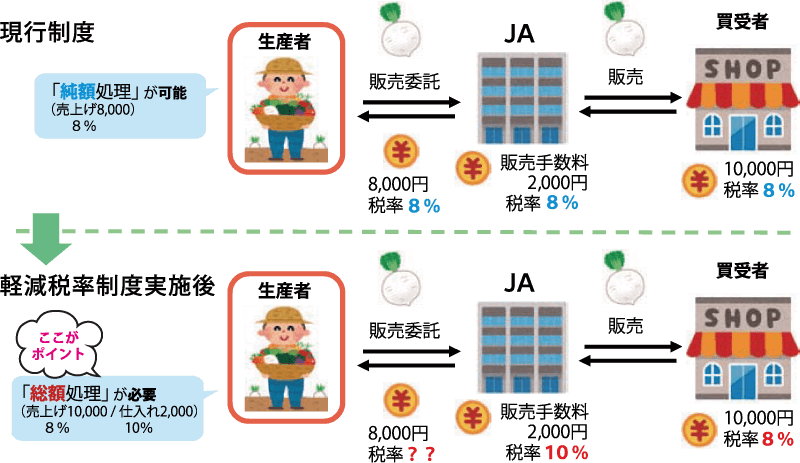

JA等へ農産物委託販売に係る課税売上げの計算方法が変更されます

この制度が実施されると、飲食料品の譲渡は軽減税率(8%)が適用される一方、JA等の販売手数料には標準税率(10%)が適用され、これまで農業者の方は、JA等を通じ委託販売を行う際にはJA等の販売手数料を控除した後の額を課税売上げとすることが可能でしたが、今後は実際の販売額(販売手数料を控除する前の額)を課税売上げ(8%)とし販売手数料を課税仕入れ(10%)として、それぞれ計上する必要があります。

注意! 免税事業者から課税事業者となる場合があります。

課税売上げの計算方法が変更されることに伴い、基準期間(個人事業者は前々年)の課税売上高が1,000万円超の場合は事業者免税点制度の適用ができなくなり、課税業者となります。

また、簡易課税事業者の皆さんも基準期間の課税売上高が5,000万円超の場合には簡易課税制度が適用できなくなります。ご自身の経営を再確認しましょう。

消費税の仕入税額控除について

消費税は「売上税額」から「仕入税額」を差し引いて納税額を計算します。軽減税率制度の実施後は、仕入税額のための要件が変わります。

| 現行 | 令和元(2019)年10月~令和5 (2023)年9月(区分記載請求書等保存方式) | 令和5 (2023)年10月~(インボイス制度) |

|---|---|---|

| 仕入れの事実を記載した帳簿の保存 | 一定の記載事項が追加された仕入れの事実を記載した帳簿の保存 | 一定の記載事項が追加された仕入れの事実を記載した帳簿の保存 |

| 請求書等の客観的な証拠書類の保存 | 一定の記載事項が追加された請求書等(区分記載請求書等)の客観的な証拠書類の保存 | 適格請求書(インボイス)の保存 |

| 現行 | 仕入れの事実を記載した帳簿の保存 |

|---|---|

| 令和元(2019)年10月~令和5 (2023)年9月(区分記載請求書等保存方式) | 一定の記載事項が追加された仕入れの事実を記載した帳簿の保存 |

| 令和5 (2023)年10月~(インボイス制度) | 一定の記載事項が追加された仕入れの事実を記載した帳簿の保存 |

| 現行 | 請求書等の客観的な証拠書類の保存 |

| 令和元(2019)年10月~令和5 (2023)年9月(区分記載請求書等保存方式) | 一定の記載事項が追加された請求書等(区分記載請求書等)の客観的な証拠書類の保存 |

| 令和5 (2023)年10月~(インボイス制度) | 適格請求書(インボイス)の保存 |

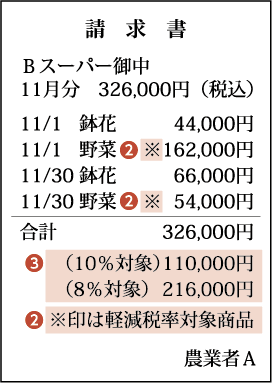

請求書などの記載と保存

ここでは農業者Aさん(売り手)からBスーパー(買い手)が鉢花と野菜を仕入れた場合を例として、Bスーパーが仕入れ税額控除に必要な書類(AさんがBスーパーへ交付する請求書等)の要件について説明します。

区分記載請求書等保存方式 | 令和元(2019)年10月1日~令和5(2023)年9月30日

帳簿や請求書に、軽減税率の対象品目である旨の印等を記載する必要があります。

| 帳簿の記載 事項の追加 |

①軽減税率の対象品目である旨 |

|---|---|

| 請求書等の 記載事項の 追加 |

②軽減税率の対象品目である旨 ③税率事に合計した対価の額(税込) |

売上税額、仕入税額の計算方法

・適用税率ごとの取引総額にそれぞれ税率を乗じて計算する

(10%対象) 110,000円×10/110 = 10,000円

(8%対象) 216,000円×8/108 = 16,000円

→10,000円+16,000円 = 26,000円

売り手の農業者Aさんは、仮に免許事業者であってもBスーパーから区分記載請求書等の発行を求められる場合があります。Bスーパーは②③の情報が記載されていない請求書を受領した場合は、事実に基づいて②③の項目に限って自ら追記することができます。

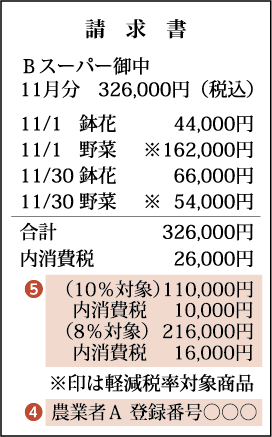

(参考)適格請求書等保存方式(インボイス制度)| 令和5(2023)年10月1日~

適格請求書は税務署長の登録を受けた適格請求書発行事業者(課税事業者)のみ発行することができます。

| 請求書等の 記載事項の 追加 |

④登録番号 ⑤税率ごとの消費税額及び適用税率 ※③「税率ごとの合計した対価の額」 は税抜または税込 |

|---|

※「適格請求書」とは、必要な事項を記載した請求書、納品書その他これらに類する書類をいいます。

売上税額、仕入税額の計算方法

新たに以下の方法による計算も選択できます。

・適格請求書に記載された税額の積上計算 → 10,000円 + 16,000円 =26,000円

※売上税額の積上計算をする場合には、仕入税額は積上計算のみ。

消費税の軽減税率制度のポイント

軽減税率制度の実施に伴い、JA等へ農産物を委託販売した場合の課税売上げ等の計算方法について、これまで認められていた「純額処理」から「総額処理」に変更する必要がありますので、ご注意ください。(詳細は04頁下欄参照)

※軽減税率制度等に関するご質問等は、最寄りの税務署または15ページ掲載のJA税務相談日でも承っております。

簡易課税制度が見直されます

軽減税率制度の実施に伴う影響を考慮し、簡易課税制度における食用の農林水産物販売に係る事業のみなし仕入率が70%から80%に引き上げられています。

簡易課税制度での納付税額=売上げに係る消費税額 -(売上げに係る消費税額×みなし仕入れ率)

出典:農林水産省ホームページより

(http://www.maff.go.jp/)